投資信託の基本

昨年、金融庁のレポートが発表され、いわゆる「老後2000万円問題」が物議をかもしました。

「そんなにいきなり貯められない!」「年金だけだとだめなのか!?」など、様々な声が噴出しました。

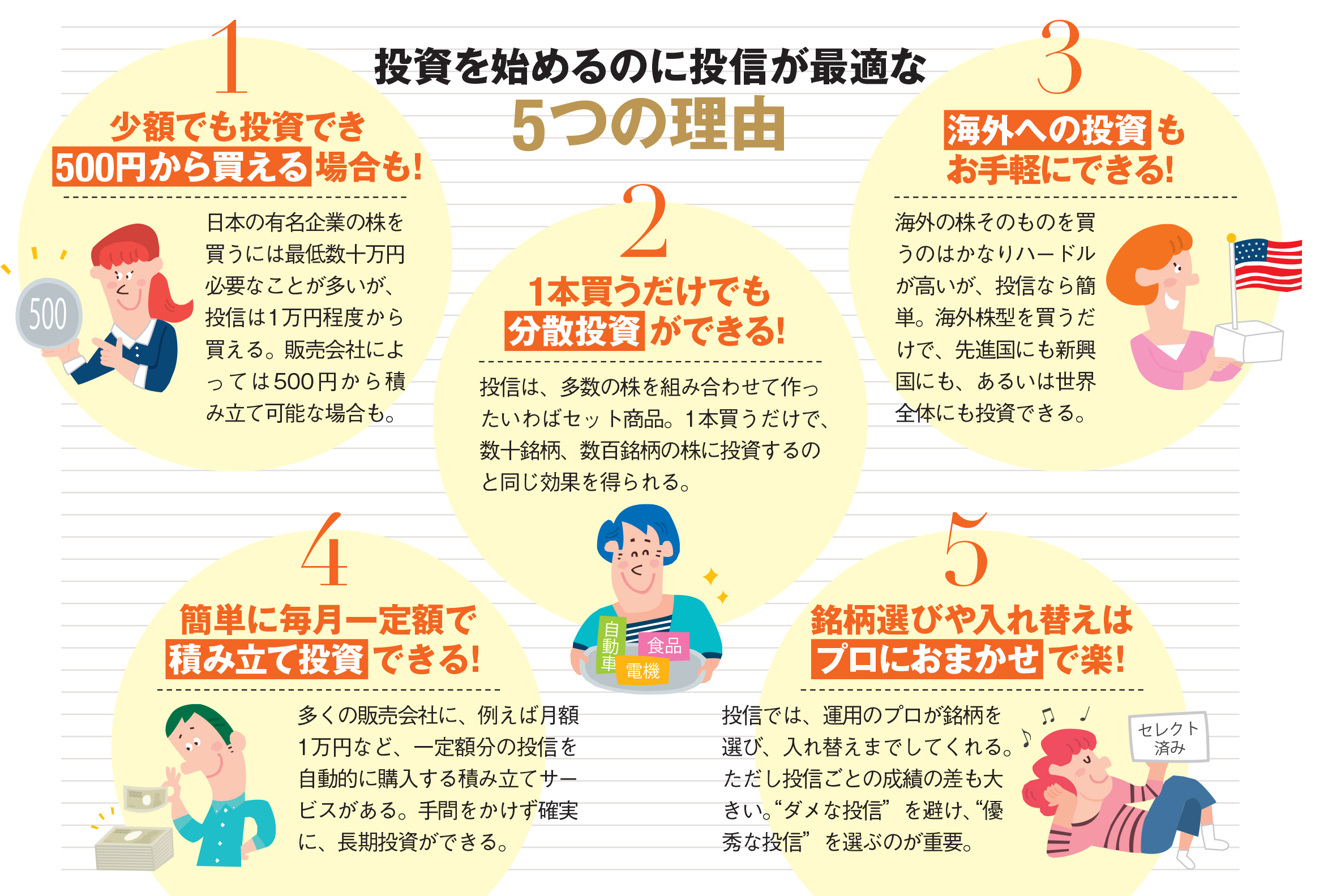

年金だけでは心細い、将来に備えて何かをしたいという人に、おすすめなのが投資信託です。

投資信託とは、そもそもどのようなものなのでしょうか。

どうやって投資信託を買えばよいのかなど、投資信託の基本についてまとめます。

投資信託とは何か

投資信託とは、そもそも何なのでしょうか。

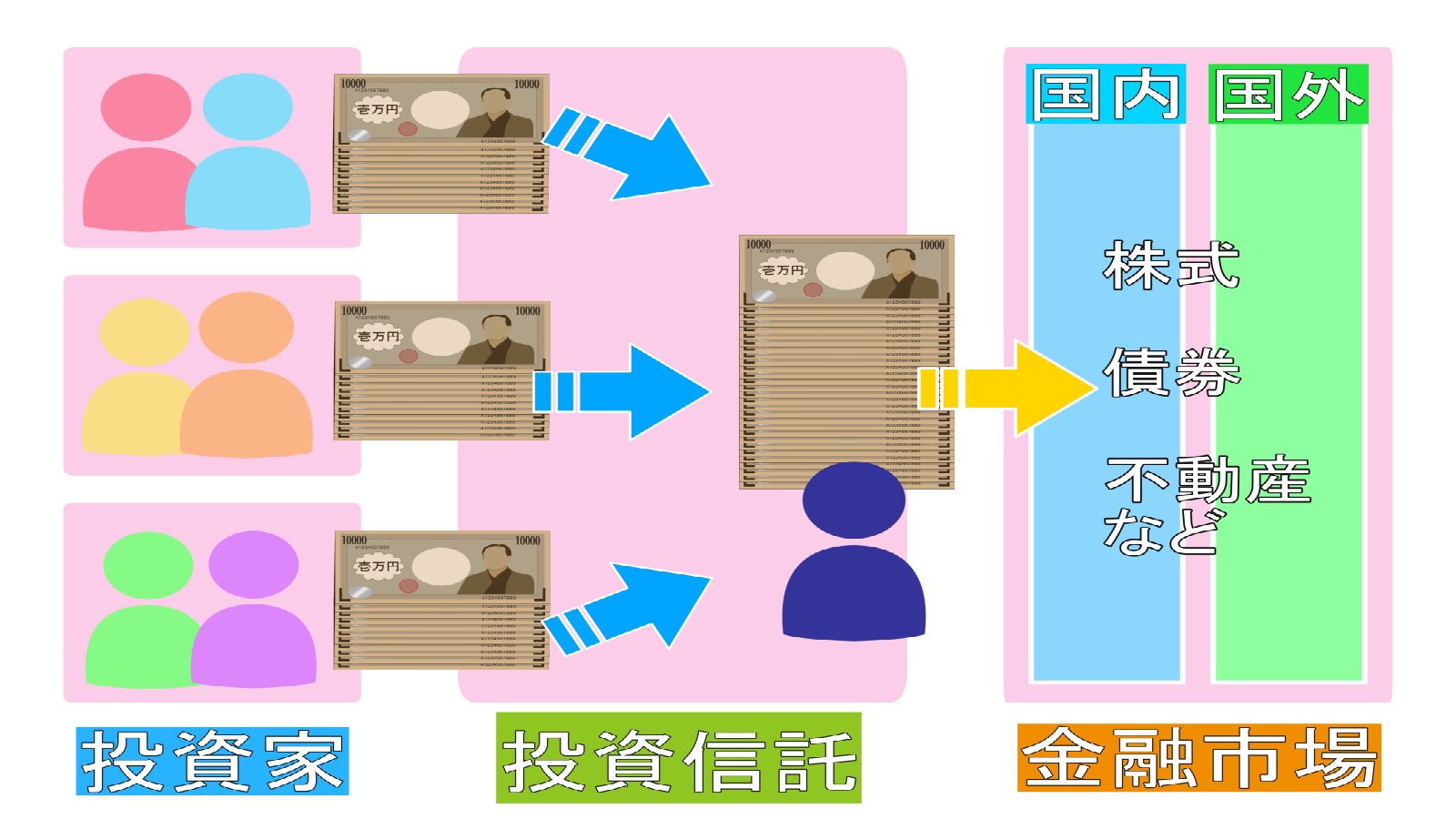

一番簡単にいえば、「数多くの投資家からお金を集め、集めたお金を使い専門家が、株式や債券に投資して利益を投資家に分配する商品」ということになります。

つまり、お金をプロに預けて増やしてもらう商品だと考えれば、わかりやすいでしょう。

では、投資信託を買えば、必ず自分のお金を増やせるでしょうか。

それは違います。

儲かると思って買った株式が、大きく値下がりすることもあるでしょう。

大丈夫だと思って買った債権が、相手の都合により支払い不能になって、予定通りのお金を得られないこともあるでしょう。

投資信託の成果(運用成績といいます)は、景気や国際関係、企業業績などいろいろな要素によって変動してしまいます。

したがって、利益を得られる可能性があるのと同じく、投資したお金が減ってしまい損失を出す可能性もあるでしょう。

銀行や郵便局に預けてある預貯金と異なり、元本が保証されていないということを、最初に認識しなければなりません。

投資信託の仕組み

投資信託は、投資信託運用会社が「この投資信託では、日本国内の株式を中心に投資をします」とか、「この投資信託では米国株を中心に投資します」といった目的・計画をたてて、ファンドというものを作ります。

そして、証券会社や銀行、郵便局といった販売会社を通じて「〇〇ファンドに投資する投資信託」として販売します。

投資家は、ファンドが掲げる目的や計画、今までの実績などを踏まえて、購入するかどうかを決定します。

投資信託を購入すると、販売手数料などを引いたお金がファンドに預けられ、ファンドマネージャーとよばれる専門家が、株式や債券などに投資してお金を増やそうとするのです。

投資信託を買う前に、必ず、「目論見書」を読んでくださいといわれますが、目論見書こそ、ファンドの目標・計画なのです。

読んで納得して買った以上は、「損失が出ても文句は言えませんよ」ということなので、目論見書はしっかりと読みましょう。

投資信託の基礎知識

「目論見書」を読むためには、いろいろな知識が必要となりますが、いっぺんに覚えるのは大変です。

そこで、今回は最も大事な用語である「基準価額」と「分配金」について説明します。

基準価額

基準価額とは、投資信託の値段のことです。

投資信託を取引するときの単位を「口」といいますが、基準価額は1口当たりの値段のことです。

例えば、2020年6月9日の「楽天・全米株式インデックス・ファンド」の基準価額は、12,520円です。

前の日に比べ8円値上がりしましたが、もし、6月9日に「楽天・全米株式インデックス・ファンド」を100口購入するには、手数料抜きで考えると、1,252,000円が必要だとなります。

さて、このファンドを1年間保有し、基準価額が13,000円になったとしましょう。

そうすると、どのくらい資産が増えたといえるでしょうか。

1口当たり480円、100口当たりなら48,000円の利益が出たことになります。

そうなれば、あなたの投資は成功したといえるでしょう。

逆に、購入した時よりも基準価額が下がってしまえば、その分だけあなたの損失になります。

基準価額が決まるのは、一日に一回だけです。

一日の中で価格変動はなく、一日の終わりに価格が変わると考えると良いでしょう。

分配金

投資信託は1年に1回(もしくは複数回)、いままでの運用をチェックする決算が行われます。

その時に、投資信託の利益の一部を投資家に払い戻す「分配金あり」の設定にしている場合、決算ごとに分配金を得られます。

一見、分配金を得られるのはとても良いことのように思えますが、分配金を出すということはファンドから常にお金が出ていくことを意味します。

よほど儲かっているファンドでもない限り、分配金が出るごとに利益やファンドの財産が目減りすることになるので基準価額が横ばい、もしくは減少してしまいます。

分配金で基準価額が減少するのを防ぎ、ファンドを成長させてから利益を得たいと考えているなら「分配金なし」の投資信託を選択しましょう。

投資信託はどこで買えるの

かつて、投資信託は証券会社などでしか買えませんでした。

しかし、1997年以降に始まった「金融ビックバン」により、証券会社などによる独占が崩れます。

その結果、いろいろな場所で投資信託を購入できるようになりました。

主な購入可能場所は次の通りです。

まず、従来からある店舗型の証券会社や、インターネット専業のネット証券があります。

手数料などを考えると、ネット証券の方がお得です。

ほかにも銀行や保険会社、信用金庫、農協などでも投資信託を購入できます。

しかし、ネット証券以外の対面型販売の場合、手数料が高いものや外貨建てなど、ハイリスクな投資信託をお勧めされることもありますので、その場で即答せず、しっかりと持ち帰って検討するべきです。

まとめ

投資信託とは、お金をプロに預けて運用してもらう金融商品です。

運用がうまくいけば資産が増えますが、失敗すると損失が出ます。

つまり、投資信託は元本保証がついていないので、買う前に理解しておきましょう。

投資信託を買う前に「目論見書」を読むことを求められます。

「目論見書」を読むために、最低でも「基準価額」や「分配金」について事前に理解するべきです。

ほかにもわからないことがあれば、購入前に調べることをお勧めします。

投資信託は従来型の店舗型証券会社のほか、銀行・信用金庫・農協など幅広い場所で販売しています。

もちろん、ネット証券でも購入可能です。

ただし、対面で購入する場合は、相手方が示す「オススメ」をうのみにせず、しっかりと健闘して購入するべきでしょう。

コメント