長期投資で一番得する投資信託は

2019年、金融庁の金融審議会市場ワーキング・グループの報告書で、「老後に2000万円が必要」と書かれていました。

そのことがマスコミで報道されると、「どうやって2000万円も貯めるの?」と世間が騒然となりました。

昔と違い、現在の銀行預金の利子は雀の涙です。

ただ銀行にお金を貯めるだけでは、「2000万円に手が届かないかもしれない。」、もし、そんな不安を抱えているなら、投資信託を検討してみてはどうでしょうか。

株式投資のように、毎日相場をチェックする必要はなく、少額からでも積立可能な投資信託は2000万円をためるための有力な一手です。

貯蓄と投資の違い

貯蓄とは、財産(この場合は現金)を蓄えることで、銀行に普通預金や定期預金の形で蓄えられているお金が貯蓄です。

私たちの銀行預金や郵便貯金は、「預金保険制度」によって保護されており、保護される金額は利息を除く元本で最大1000万円です。

銀行や郵便局が破綻する日までに、ついた利息も保護されます。

それに対し、投資は元本が保証されず、どういうことかというと、1000万円分の株式や投資信託(こういったものを投資商品・金融商品といいます)が、仮に10%値下がりすると900万円になってしまいます。

しかし、失った100万円は保護されているわけではありませんので、損失となってしまうのです。

そのかわり、銀行預金や郵便貯金をはるかに上回る利益が出ることも珍しくありません。

貯蓄は元本が保証され、投資は元本が保証されません。

投資は、損失が大きくなる可能性もありますが、利益が大きくなる可能性もあると理解しましょう。

投資商品の種類

では、世の中にはどのような投資商品があるのでしょうか。

代表的なものとして3つ紹介します。

一つ目は株式で、会社が発行する株式を購入し、値上がりの利益や分配金(配当)を期待する商品です。

二つ目は国債や地方債、企業が出す債権で、国や地方自治体、企業にお金を貸す(債券を買う)ことで、利息を得られると考えてよいでしょう。

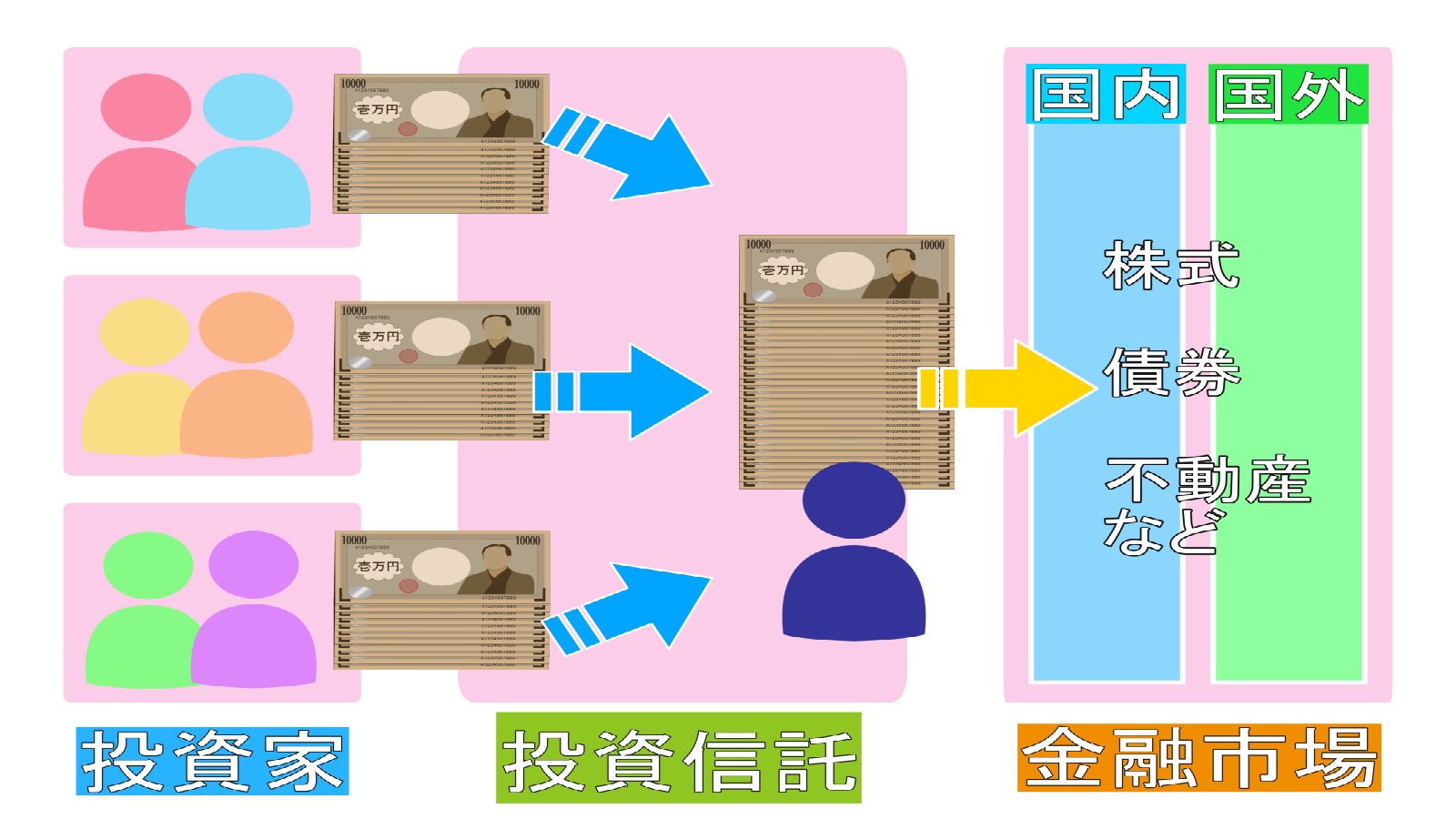

三つ目は投資信託で、投資信託は、自分のお金を専門家である「ファンドマネージャー」に預けて、株式や債券、その他の金融商品を購入してもらい、利益を受け取る仕組みです。

プロに預けるため、手数料がかかりますが、自分で購入するよりも簡単に利益を得る可能性が高くなります。

ほかにも、不動産投資や外国為替証拠金取引(いわゆるFX)、外貨預金などたくさんの金融商品が販売されています。

時間がない人に投資信託がおすすめ

投資を始めようと思い、インターネットで調べてみると、次から次へと情報が出てきます。

「これでもか」というほどの情報の洪水で、読み手がおぼれてしまうのではないかと思うほど、ネット上には投資や金融商品の情報があふれています。

では、普段は仕事が忙しく、投資だけに専念できない人は、どんな金融商品に投資するのが良いのでしょうか。

最も手軽なのは、専門家に自分のお金を預けて運用してもらう投資信託でしょう。

長期投資で得をする投資信託の選び方

「投資信託を買おう」と思って調べてみても、これまたたくさんの情報に行き当たります。

中には、「これは買っちゃダメだな」という投資信託もあります。

ここでは、初心者向けの投資信託の選び方を紹介します。

最初に決めるのは、投資信託の種類で、投資の対象は大きく分けて、国内株式・国内債権・先進国株式・先進国債権・新興国株式・新興国債権の6つです。

このうち、国内債権はリターンが低く、新興国株式と新興国債権はリスクが高いものです。

国内債権のリターンが低いのは、日本がずっと低金利政策をとっていて、日本国債の利子率が低いからです。

また、新興国株式と新興国債権のリスクが高いのは、政情不安があったり、また不景気になると真っ先に売られて値下がりしてしまうため、元本が減る可能性が高いからです。

よって、初心者におすすめなのは、国内株式と先進国株式、先進国債権でしょう。

投資するジャンルを決めたら、手数料が低い投資信託を探します。

なぜかというと手数料が低いほど、自分が得られる利益が多いからです。

手数料には購入時にかかる手数料と、持っているだけでかかる信託報酬などがありますが、購入時手数料が無料で、信託報酬が0.2%以下の投資信託は結構あります。

そして、結構大事なのが投資信託の資産規模であり、リターンが高く、手数料が低い投資信託を見つけても、その投資信託の資産規模が小さければ、運用に失敗し途中で償還(投資信託がその時の値段で払い戻しになること)されてしまい、利益が少ないかマイナスになってしまうことがあるからです。

最後のチェックポイントは分配金をどうするか。

長期的に資産を増やしたいなら、分配金は払い戻さず「再投資」を選択しましょう。

払い戻しを受けるたびに税金がかけられてしまうからです。

投資信託を買うなら、積み立て

投資信託は、一括で購入することもできますが、貯金感覚で積立することをお勧めします。

理由は二つあり、一つ目は、月々の金額が小さいほど、生活に影響なく投資できるからです。

もう一つは、投資信託の価格が日々変わるからで、安いときもあれば、高いときもあるとなると、いつ買えばよいのかわかりません。

毎月、決まった日に買うのであれば、価格の変動をあまり気にする必要はありませんし、タイミングをはかるより、タイミングを無視する方が無理なく投資を継続できるでしょう。

まとめ

投資は貯蓄と異なり元本が保証されず、しかし、上手に運用すれば預貯金をはるかに上回るリターンが期待できます。

時間がない人には、投資信託がおすすめで、プロにお金を預けて自分のかわりに運用してもらうのが良いでしょうが、投資信託選びは慎重に行いましょう。

初めての投資信託なら、国内株式や先進国株式・先進国債権など、他の商品と比べ値動きが小さくリターンが得やすい商品がおすすめです。

また、購入は毎月一定額を積み立てる積立投資信託がよいでしょう。

がんばって、老後2000万問題に負けない資産を構築してはいかがでしょうか。

(あくまで、資産運用・投資は自己責任です。)

コメント