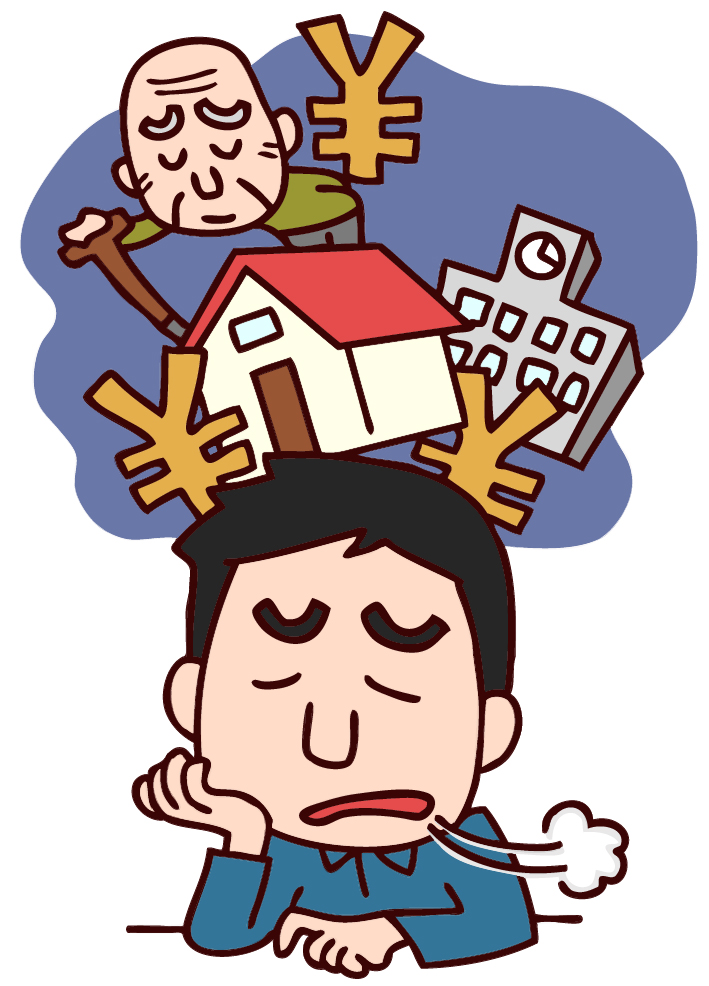

住宅ローンの借り換えは、返済の負担を軽減するために行うものですが、諸経費、手数料を見逃すと、思ったほど負担軽減にならないことがあります。

金融会社によって、借り換えにかかる経費には違いがありますので、申し込み時にきちんと調べておくことが大事です。

金利の低さだけで借り換え先を決めたとしても、借り換えの経費が高くつけば、結局はお得にならないことがあります。住宅ローンの借り換え時に発生する諸経費とは、保証料や、事務手数料で、これは借入とは別に発生します。

保証料は金融機関によって違いますが、メガバンクや、都市銀行は高額になる傾向がありますので、注意が必要です。

これに対して、保証料0円で融資を行ってるところが多いのは、ネット銀行です。けれども、かといってネット銀行の借り換え手数料が安く済むとは限りません。事務手数料が多くなってしまいがちだからです。保証料0円という言葉が魅力的に感じたとしても、結果的にメガバンクや、都市銀行と、ネット銀行の手数料は大差がないことがあります。

また、案外と忘れられやすいことが、最初の住宅ローンで保証料を一括で支払っていた時には、繰り上げ返済をするとその保証料が返ってくることがあるというものです。保証料が戻ってくることも考慮に入れた上で、住宅ローンの借り換えをしたほうがいいかどうかを調べてください。

事務手数料は戻ってはきませんが、保証料であれば前倒しで支払うことで、返ってくることがあるお金になります。もしも条件がほぼ変わらない住宅ローンなら、保証料を支払っていたほうが得になるかもしれないということも、考えに入れるといいでしょう。

住宅ローンを利用して、憧れの家を購入するという人は少なくありません。

数十年というスパンで返済を続けていくことになりますので、住宅ローンの支払金額は相当額になるものです。

現在利用している住宅ローンよりも、ずっと金利の低いローンに借り換えをして、返済をやりやすくするという方法があります。現在組んでいる住宅ローンよりもお得なローン商品が見つかったら、借り換えを実施するという方法もあります。低い金利で融資を行っている住宅ローンに借り直すという方法をとるわけです。

借り換えといいますが、今の住宅ローンを繰り上げ返済をして、新たに住宅ローンを借りることになりますので、手数料がかかります。

担保にするための書類や、保証料、印紙代金などをまた支払い直すことになりのすので、それぞれの経費を合計すると意外と高くなることもあります。

住宅ローンの借り換えをする時には、今の住宅ローンの解約手続きと、新しい住宅ローンの申し込みをする必要があります。様々な手続きを考えると思った以上の労苦かもしれませんが、低金利の住宅ローンの借り換えはそうするだけの意味があります。

ローンの残りが1千万円以上ある場合や、完済までに長い期間が残っている場合は、住宅ローンの借り換えすることによるメリットがより大きくなります。

最終的に自分にとってお得な借り換えになるかを、様々な面から確認した上で、手続きに移行するといいでしょう。現在は住宅ローンの借入金利か低くなっていますので、借り換えを考えるにはいい時であるといえるでしょう。

今から住宅ローンの借り換えをしたいと思っている人は、どうやって新しいローンを選択すべきでしょう。

金利がどんどん下がっているこの時が、住宅ローンの借り換えには適した時ですので、借り換えを考えるのもいい方法です。完済までにかかる期間はまだ10年以上残っているなら、金利によっては借り換えたほうがお得になることがあります。

完済まであとわずかというところで借り換えても、差分はそれほどありません。現在、借りている住宅ローンよりも0.1%は低いものであること、まだ1,000万円以上は返さなければいけないという時は、考える必要があります。

これらの確認すべきポイントは、これまでよく知られていることで、借り換えの際の目安となっていました。この頃は、従来の価値観を打ち破るような、新たな住宅ローンも登場しています。一見すると似たような貸付条件の住宅ローン同士だっただとしてね、事務手続きに関する費用がほとんどかからないというものは、住宅ローンの借り換えが得になることがあります。

借り換え後の住宅ローンを、手数料も入れて出費がいくらになるかをじっくりと計算した上で、このまま返済を継続していくといくらが必要になるかを見ていきましょう。

住宅ローンの借り換えをしたほうが、この先お金を返し続けていく時に得ができるという時に借り換えましょう。最低でも、借り換えによって新しく返済しなければならなくなった部分は、借りかえ前の住宅ローンのままでいたたほうが、都合がいいといえるでしょう。

最近では、諸費用が10万円程度しかかからない住宅ローンも登場していますので、積極的に借り換えを検討してみるといいと思います。

コメント